Un virement bloqué pour un simple oubli de mot de passe, un compte gelé sans préavis à la moindre suspicion, et personne au bout du fil pour démêler une urgence : le tout-numérique a ses revers, bien plus concrets qu’on ne le croit. Derrière le vernis de la simplicité, la banque digitale laisse parfois les clients seuls face à la machine. Tarification opaque, absence de conseiller attitré, limites sur le dépôt d’espèces ou l’encaissement de chèques… Le décor est planté : la modernité a son prix, souvent invisible à l’œil nu.

Banque en ligne : comment ça marche et à qui ça s’adresse vraiment ?

La banque en ligne tient toutes les promesses de la gestion à distance. Il suffit d’installer une application mobile, de créer son espace client, et le compte bancaire s’ouvre en quelques minutes. La procédure ne demande que quelques justificatifs, une signature électronique et, parfois, une vérification d’identité par visio. Parmi les noms les plus connus, Boursorama Banque ou Hello Bank ! tirent leur épingle du jeu sous la bannière de grands groupes, avec à la clé un large choix de produits, cartes, virements, livrets, crédits. Tout l’éventail accessible sans bouger de chez soi.

Côté public, le spectre est large : étudiants, jeunes actifs, auto-entrepreneurs, familles ou même ados. Chacun peut trouver une formule adaptée, de l’entrée de gamme au premium. Les pros disposent aussi de certaines offres, même si elles restent en retrait comparé aux banques classiques.

Ici, la gestion autonome règne en maître. Le client pilote tout, sans intermédiaire. Le service client répond à distance, majoritairement via chat, mail ou téléphone, souvent avec de larges plages horaires, mais jamais en face à face, quel que soit le problème.

Rassurantes à bien des égards, les banques en ligne sont surveillées par l’ACPR et l’AMF, qui protègent les fonds des utilisateurs. Ce cadre sécurisant a un prix : la formule reste pensée pour ceux capables d’être autonomes avec le digital, même lorsque les situations se corsent.

Des atouts indéniables, mais pas sans compromis

Impossible de passer à côté de la promesse phare : frais bancaires allégés, appli intuitive, primes de bienvenue alléchantes. Ne pas payer sa carte bancaire ou la gestion courante séduit, d’autant que l’ouverture d’un livret, d’une assurance vie ou même d’un prêt immobilier se fait en quelques clics.

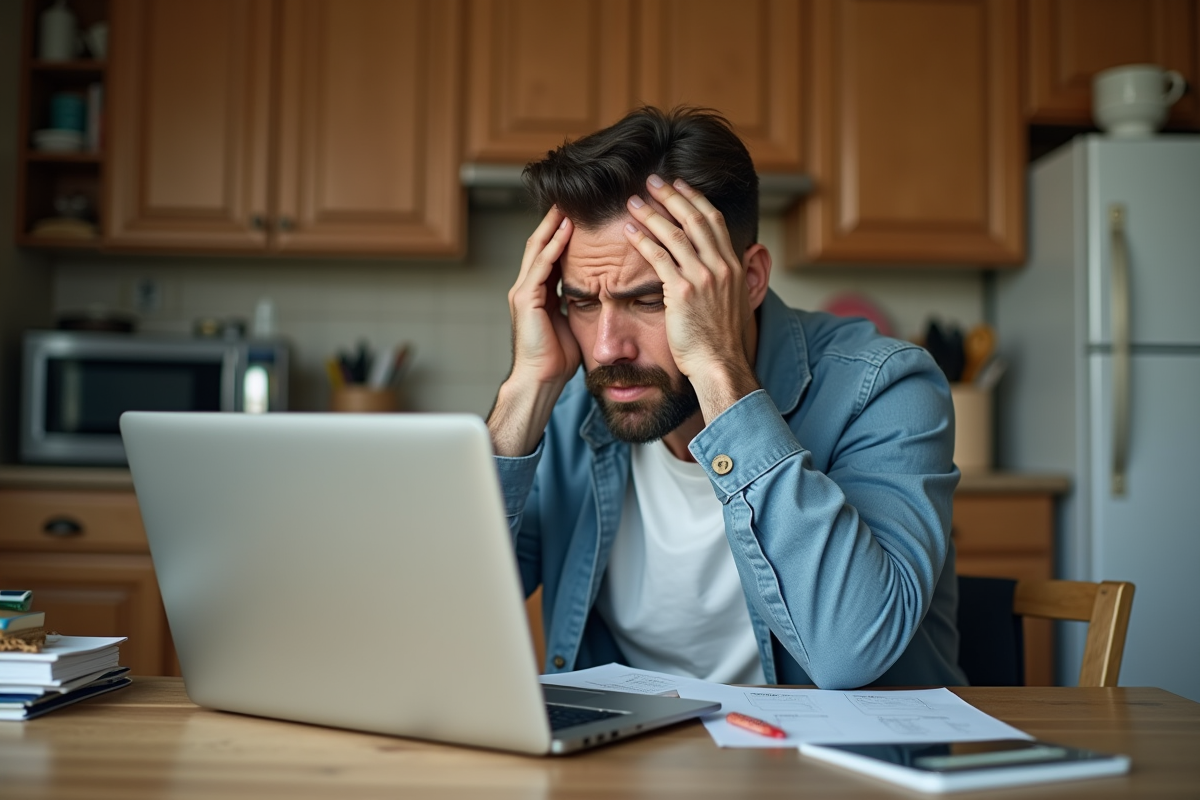

Mais cette efficacité à l’écran se paie au quotidien. La relation avec la banque reste strictement numérique. Pas de conseiller dédié, pas de rendez-vous personnalisé : l’humain, c’est au téléphone ou derrière un chat, souvent pris d’assaut en période tendue. Dès que la demande sort des rails, il faut se débrouiller seul.

Difficile d’oublier non plus les contraintes de la sécurité : doubles codes, vérifications à chaque connexion… et, malgré tout, le risque de phishing ou de bug persiste. L’attention de chacun n’est jamais de trop.

Pour y voir plus clair, voici les atouts et concessions récurrents du modèle :

- Frais bancaires réduits, mais service assez standardisé

- Disponibilité continue, absence totale d’accueil en personne

- Large gamme de produits, peu d’accompagnement individualisé

En pratique, la banque dématérialisée séduit ceux qui gèrent leur argent en autonomie. Pour ceux qui doutent, qui ont besoin d’un interlocuteur humain ou qui peinent avec un écran, le tout-numérique s’accompagne vite d’un sentiment d’isolement.

Quels sont les principaux inconvénients des banques numériques ?

Vitesse, souplesse… et solitude : la banque numérique a son revers. Le contact humain disparaît. Pas de guichet pour parler à quelqu’un, pas d’agence pour régler un souci immédiat. Tout remonte à distance, via un service clientèle qu’il faut parfois attendre plus longtemps, notamment lors de périodes de bugs ou d’affluence.

Et sur le plan des opérations ? Des fonctions toute simples, comme déposer des espèces ou encaisser un chèque, deviennent un vrai casse-tête, voire sont impossibles. Quelques rares établissements rattachés à un réseau traditionnel offrent encore ces services, mais la grande majorité ne propose aucune solution concrète. Si le cash ou le chéquier fait partie de votre quotidien, l’obstacle est tangible.

La dématérialisation laisse aussi sur le bord du chemin celles et ceux peu familiers des outils digitaux, personnes âgées, néophytes, ou utilisateurs fragiles. Impossible d’échapper à l’interface : tout se pilote via l’application ou l’espace client en ligne, sans alternative.

La sécurité, de son côté, oblige à garder l’œil ouvert : phishing, usurpation d’identité… Les alertes se multiplient. Autre barrage souvent sous-estimé : certains établissements n’offrent qu’un IBAN étranger, ce qui complique parfois les virements ou prélèvements, notamment vis-à-vis d’entreprises ou de l’administration.

Voici ce qu’il faut garder à l’esprit avant de franchir le pas :

- Un service client à distance, rarement personnalisé

- Dépôts d’espèces et gestion de chèques limités ou impossibles

- Publics fragiles ou éloignés du numérique peu accompagnés

- Risques de phishing, vigilance de rigueur à chaque opération

Bien choisir sa banque en ligne : les questions à se poser avant de sauter le pas

Changer de banque, ou débuter avec une offre 100 % digitale, mérite réflexion. Avant de s’engager, il faut analyser les conditions d’accès : certaines enseignes demandent un niveau de revenus, d’autres un dépôt initial. Les documents et procédures sont simplifiés mais pas totalement supprimés.

Comparer les frais bancaires s’impose : au-delà de la gratuité annoncée, entrent en jeu les détails de la tarification, le coût réel des cartes ou les incidents possibles. La vigilance s’impose pour éviter les mauvaises surprises cachées dans les petites lignes.

Il est aussi sage d’évaluer la qualité du service client. La seule assistance à distance se révèle précieuse tant que tout se passe bien… mais peut générer frustration et perte de temps lors d’un litige. Les horaires, les canaux de contact, la rapidité de réponse : autant de critères à envisager.

L’aspect sécurité et régulation ne doit pas être ignoré. Il est indispensable de vérifier que la banque est agréée et que l’accès aux fonds est réellement protégé. Si la double authentification rassure, la vigilance de l’utilisateur demeure incontournable au quotidien pour contrer arnaques ou piratages.

Plus concrètement, avant de cliquer sur « ouvrir un compte », mieux vaut se demander :

- Quelles sont les exigences de revenus ou de dépôt ?

- Les frais bancaires sont-ils transparents, toutes opérations comprises ?

- Le service client est-il facilement joignable, réactif, polyvalent ?

- L’établissement respecte-t-il les règles de sécurité et de régulation ?

Faire le choix d’une banque en ligne, c’est se projeter dans un environnement qui exige indépendance et lucidité. Chaque option ouvre la porte à de nouveaux usages, et implique, aussi, d’accepter ses propres limites face à la dématérialisation. Prudence et lucidité s’imposent pour éviter de tomber dans les pièges du progrès, ou d’y rester seul face à l’écran.